BlackRock 左手買BTC、右手賣

當大戶之間的操作互相矛盾,BTC真正的訊號藏在哪裡?一篇拆解機構行為、量子威脅與三重技術壓力位的完整分析。

三月的最後一個星期,我盯著螢幕上的鏈上儀表板,看見一組讓我停下來的數據。

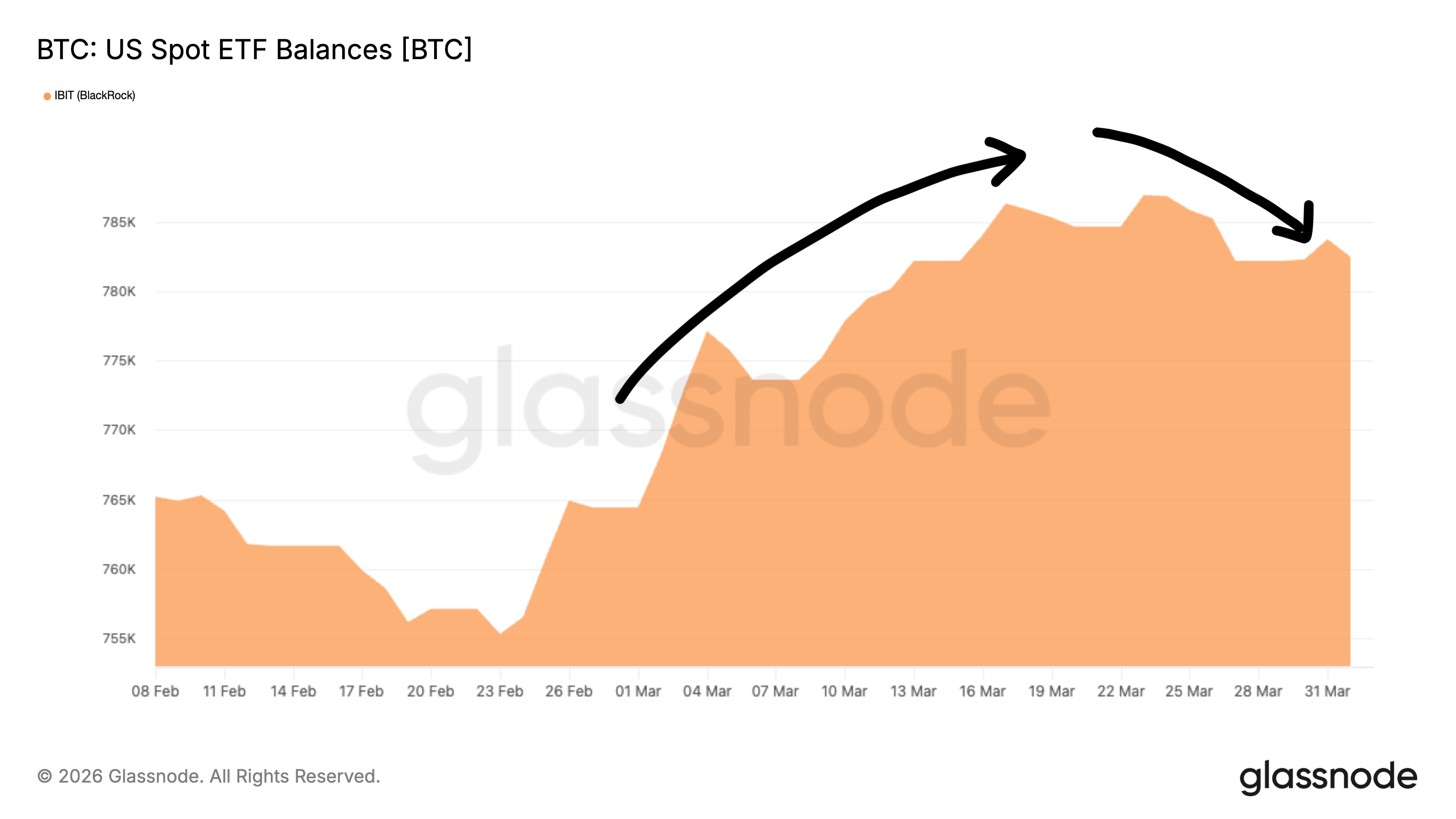

BlackRock 旗下的比特幣 ETF,在三月上旬短短兩星期內淨買入超過十億美金的 BTC。整個幣圈 Twitter 炸鍋了——「機構回來了」四個字刷滿時間線。

但僅僅一星期後,同一個 ETF 單日贖回超過兩億美金。

與此同時,鏈上另一組數據顯示,持有超過一萬枚 BTC 的巨鯨地址正在默默增持。

同一個市場、同一段時間、同一種資產——大戶之間卻在做完全相反的事。

這不是矛盾,這是訊號。而讀懂這個訊號,可能決定了你接下來三個月的操作方向。

鏈上數據的真相:誰在跌的時候接貨?

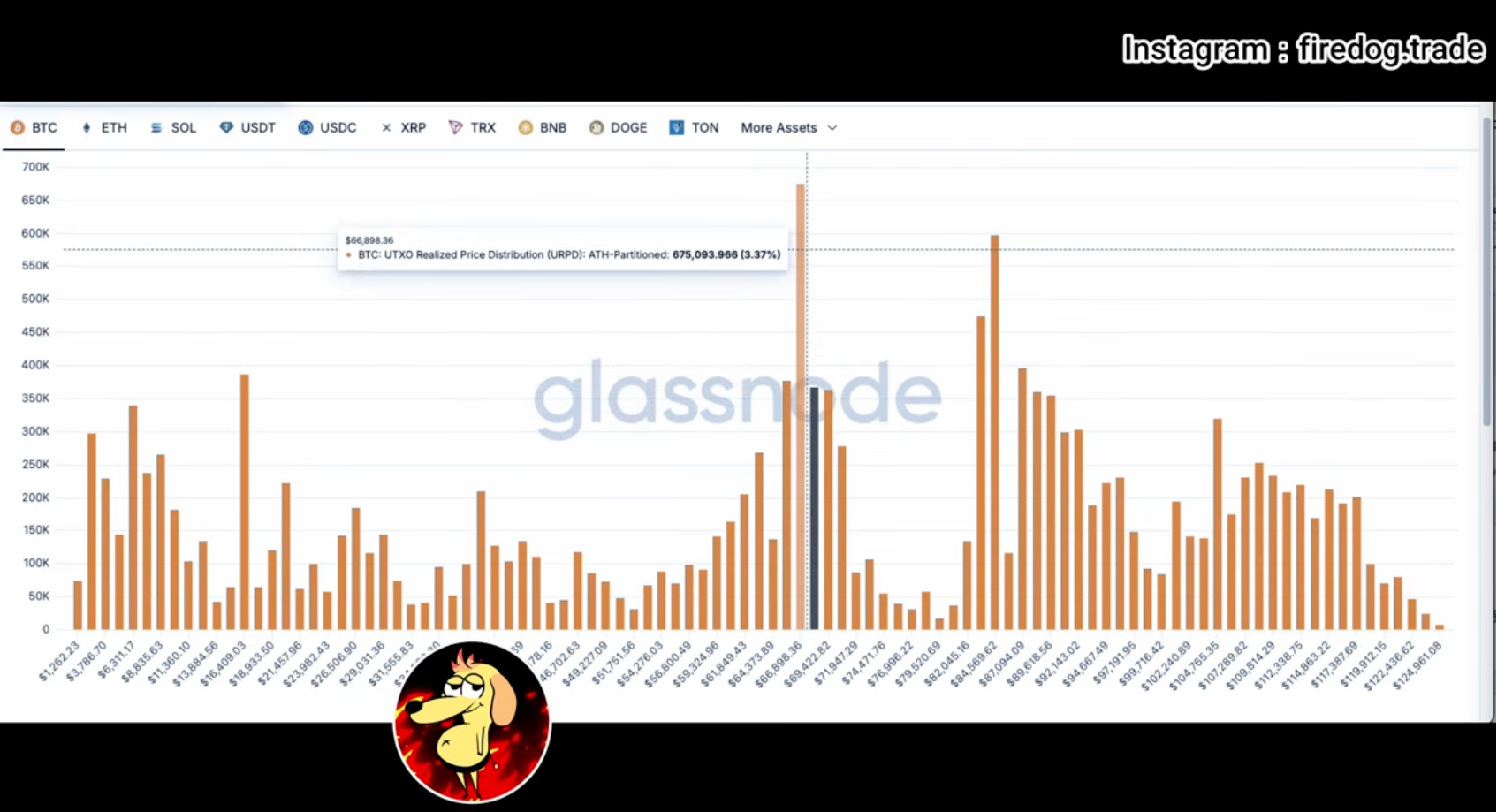

先看一個關鍵指標——URPD(UTXO Realized Price Distribution)。簡單來說,它把所有比特幣按照「最後一次移動時的價格」分類,畫成一張柱狀圖。哪個價位的柱子越高,代表越多籌碼集中在那裡,也就意味著那個位置的支撐或壓力越大。

最近幾週,BTC 回調到大約六萬七千美元附近時,URPD 在這個位置的柱狀圖明顯拉高了——比一星期前高出一大截。這代表什麼?有人在這裡大量承接。

而且,這些買家大概率不是散戶。結合持有一萬枚以上的巨鯨地址數據來看,在價格下跌的過程中,這群人一直在增持。散戶在恐慌,大戶在接貨。這幅畫面,在鏈上數據裡一覽無遺。

為什麼大戶敢在這裡買?別再刻舟求劍

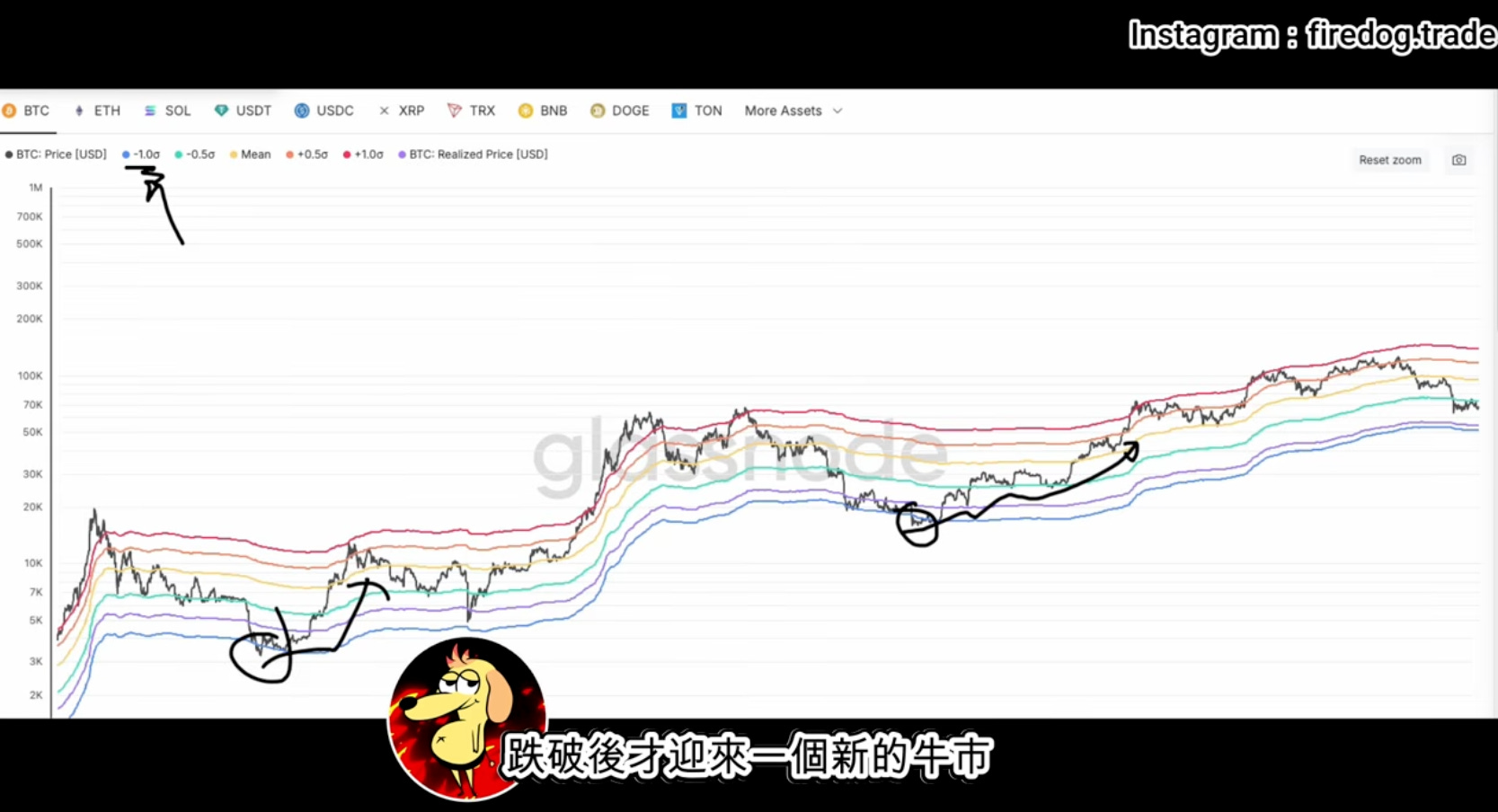

市場上有一種流行的看法:BTC 的底部還沒到。

理由很直觀——回顧 2018 和 2022 年的熊市底部,用 MVRV Extreme Bands 這個指標來看(它衡量的是市場價格相對於全網平均成本的偏離程度),過去兩輪底部都是跌穿 Realized Price 的負一個標準差之後,才真正見底反轉。而現在,BTC 離那條線還有一段距離。

所以「還沒跌夠」,聽起來很合理。

但這個邏輯有一個致命的盲點:時代變了。

2018 年沒有比特幣 ETF,2022 年也還沒有 Strategy(前身 MicroStrategy)這類「數位資產國庫」型公司的大規模持續買入。

單看 Strategy 一家,2026 年至今已經累計買入超過九萬枚 BTC。在 ETF 連續四個月淨流出的這段時間,基本上是 Strategy 在獨力托住了整個市場的底部結構。

更值得注意的是,Strategy 之前因發行 STRC 永續優先股而出現的短期賣壓已經消退,票面價已回升到一百以上。隨著四月十五日除息日臨近,市場預期 Strategy 很有可能再次發行新一批 STRC,為下一輪購買提供彈藥。

與此同時,儘管 BlackRock 在個別日子出現大額贖回,ETF 整體在連續四個月淨流出之後,三月份終於首次錄得月度淨流入。

換句話說,這一輪的市場結構跟 2018、2022 年截然不同。有 ETF 和 DAT(Digital Asset Treasury)雙重需求在場,BTC 未必需要像過去那樣跌穿 MVRV 負一標準差才能觸底。拿著舊地圖找新路——這就是刻舟求劍。

MVRV 目前處於偏低水平,還不算貴。這正是那些長期持有者——所謂的 smart money——選擇在此時進場的原因。

隱憂一:Google 量子電腦的最後通牒

但市場從來不只有利好。

Google 最近發表了兩篇量子運算論文,引發了加密圈的一陣寒意。論文顯示,其量子處理器的運算速度較前代提升了約二十倍,顯著降低了破解橢圓曲線加密(ECC)——也就是比特幣安全基礎——所需的資源門檻。

其中一位論文共同作者明確表示,預計在 2032 年便有能力破解比特幣現行的加密密鑰。更激進的估算則指向 2029 年。

市場目前對量子風險的定價尚未完全反映,但部分機構投資者很可能已經在悄悄調整資產配置。

這是一個「溫水煮蛙」式的風險——它不會在一天之內摧毀比特幣,但它會逐步改變長線資金的風險評估模型。

比特幣社群目前的應對方案是 BIP360,但這只是一個部分解決方案,需要用戶主動遷移資產到新的抗量子地址。

問題在於:那些休眠多年的錢包、甚至中本聰持有的比特幣,根本無法被遷移。實施起來的複雜度遠超想像。

相比之下,以太坊在量子防禦上的路線反而更清晰——以太坊基金會有明確的研發路線圖和活躍的技術團隊在推進抗量子方案。

隱憂二:Clarity Act 受阻與風險胃納收縮

另一個被市場低估的變數,是美國的 Clarity Act 加密貨幣監管法案。

我一直認為,如果 Clarity Act 能夠順利通過,它有機會為比特幣帶來一波獨立於美股的走勢——因為監管明確化本身就是最大的制度利好。

但最近,Coinbase CEO Brian Armstrong 公開反對法案中的部分條款,加上政治博弈升溫,Polymarket 上 2026 年法案通過的機率已經下降了 14 個百分點。

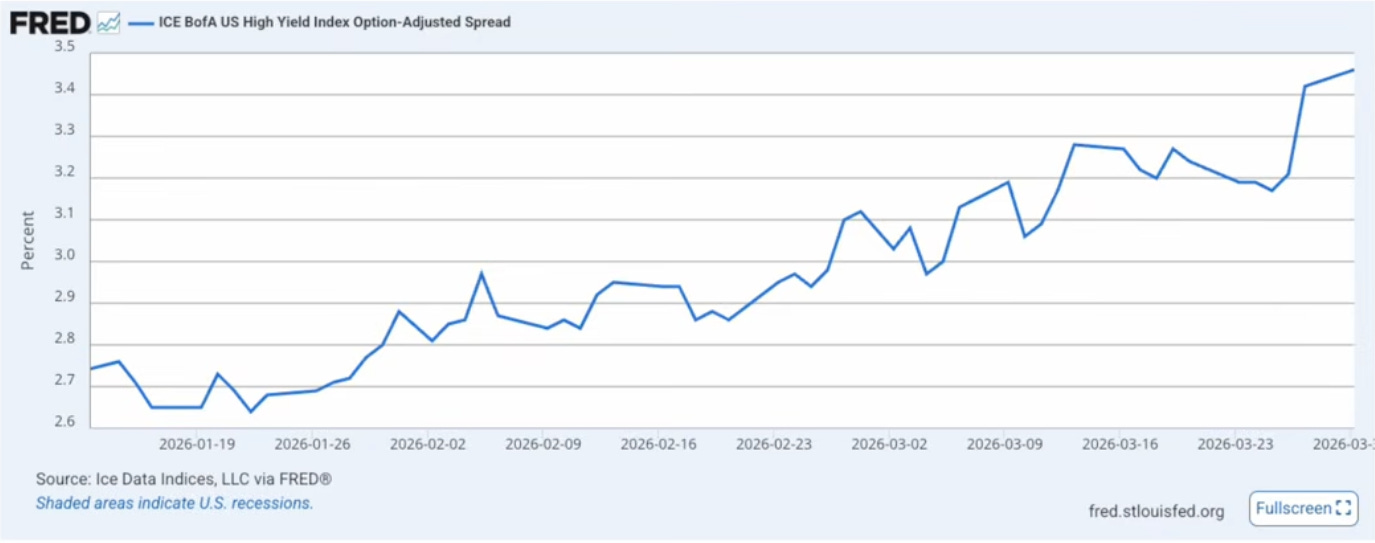

與此同時,高收益債券的利差正在擴大。這是一個宏觀層面的風險訊號:當市場開始拋售高息債,利差擴大意味著投資者對風險資產的胃口正在收縮。如果這個趨勢持續,機構資金會進一步從加密貨幣等高波動資產中撤退。

巨鯨的分裂:一半在買,一半在沉默

這裡有一個容易被忽略的細節。

沒錯,部分巨鯨在積極買入,URPD 的數據不會說謊。但如果你看另一組數據——百萬美元級別以上的鏈上大額交易數量——會發現一個令人不安的趨勢:這個數字正在急劇下降。

超過一百萬美元的鏈上交易,單日僅剩兩百多宗;超過十萬美元的也只有八百多宗。這意味著,雖然有一批巨鯨在主動增持,但另一批巨鯨正在按兵不動、靜觀其變。

市場不是黑白分明的。有人看到機會在買,有人看到風險在等。而當巨鯨活動整體萎縮到這種程度,往往代表市場正處於一個方向選擇的臨界點。

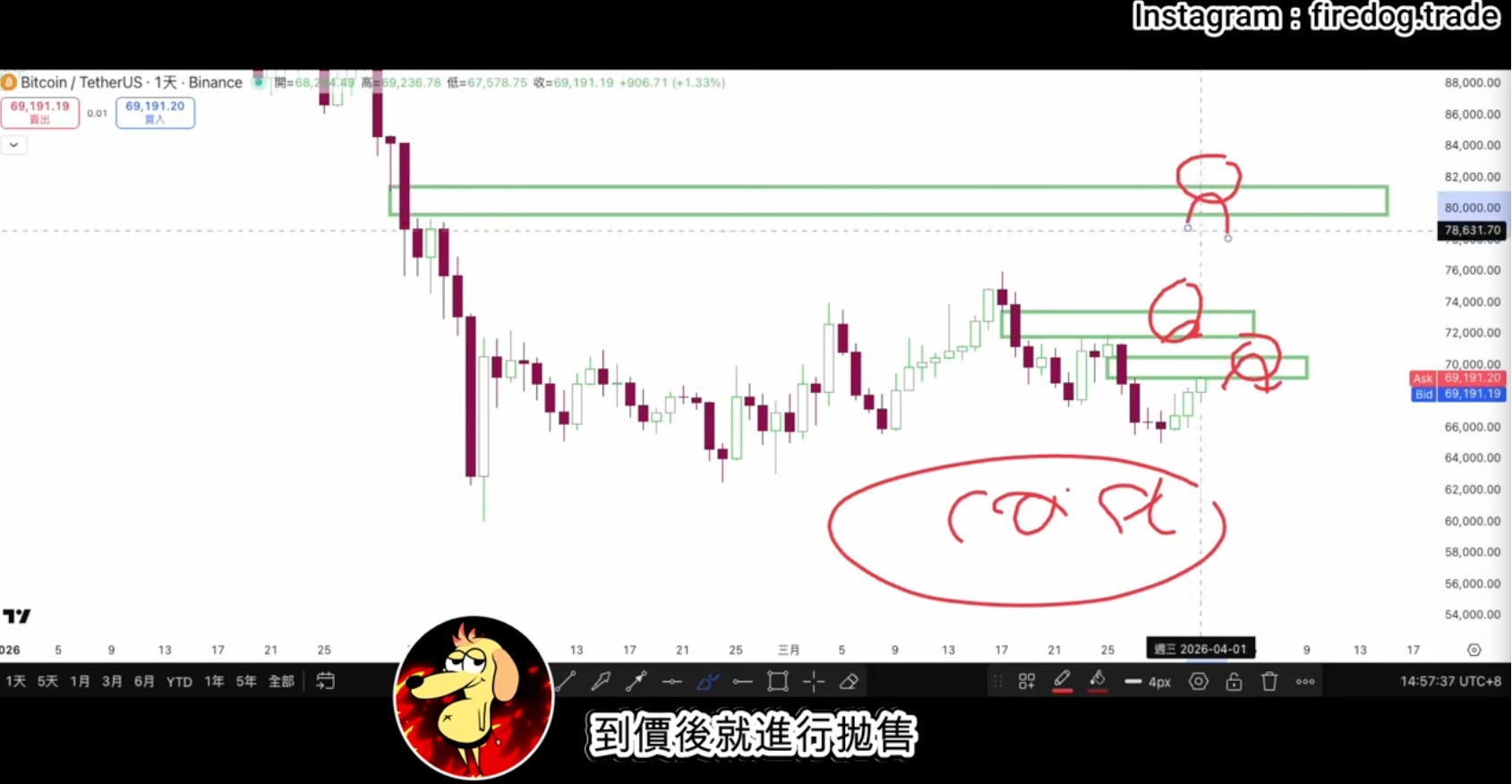

技術面:三重 FVG 壓力位,每一道都有鏈上數據背書

從短期交易的角度,BTC 目前從區間底部(VAL 附近)展開反彈,社交媒體情緒偏負面,正面對負面情緒比已跌至 0.9 左右。這種「別人恐懼」的環境,短線反彈的機率確實存在。

但反彈的路上,有三道牆要過。

第一道 FVG(Fair Value Gap),約在 $69,000 附近。 這個位置疊加了持有期約一個月的短期持有者的 Realized Price(成本線)。意味著一個月前在高位接貨的人,一旦價格反彈到這裡就可能急著解套拋售。要觀察的是:價格觸及後是否出現快速的 rejection(價格拒絕)。

第二道 FVG,位於更上方的平台位。 這個區域恰好與 MVRV 的負 0.5 個標準差重合。從估值的角度來看,這裡代表的是「偏低但不算極端」的水平——容易吸引獲利了結的資金。

第三道 FVG,對應短期持有者的整體成本基準(STH Realized Price)。 這是一條在鏈上分析中極為重要的分水嶺:歷史上,BTC 站穩在短期持有者成本線之上,往往是牛市延續的確認;跌破則是趨勢轉弱的訊號。這裡前方還疊加了一個前高點,壓力更加集中。

三道 FVG 全部與鏈上成本數據重疊。這不是巧合——當技術面的價格缺口和鏈上的成本結構指向同一個位置,這些壓力位的有效性就會被放大。三道全部收復,才有資格談新一輪升浪。任何一道被拒,反彈就可能胎死腹中。

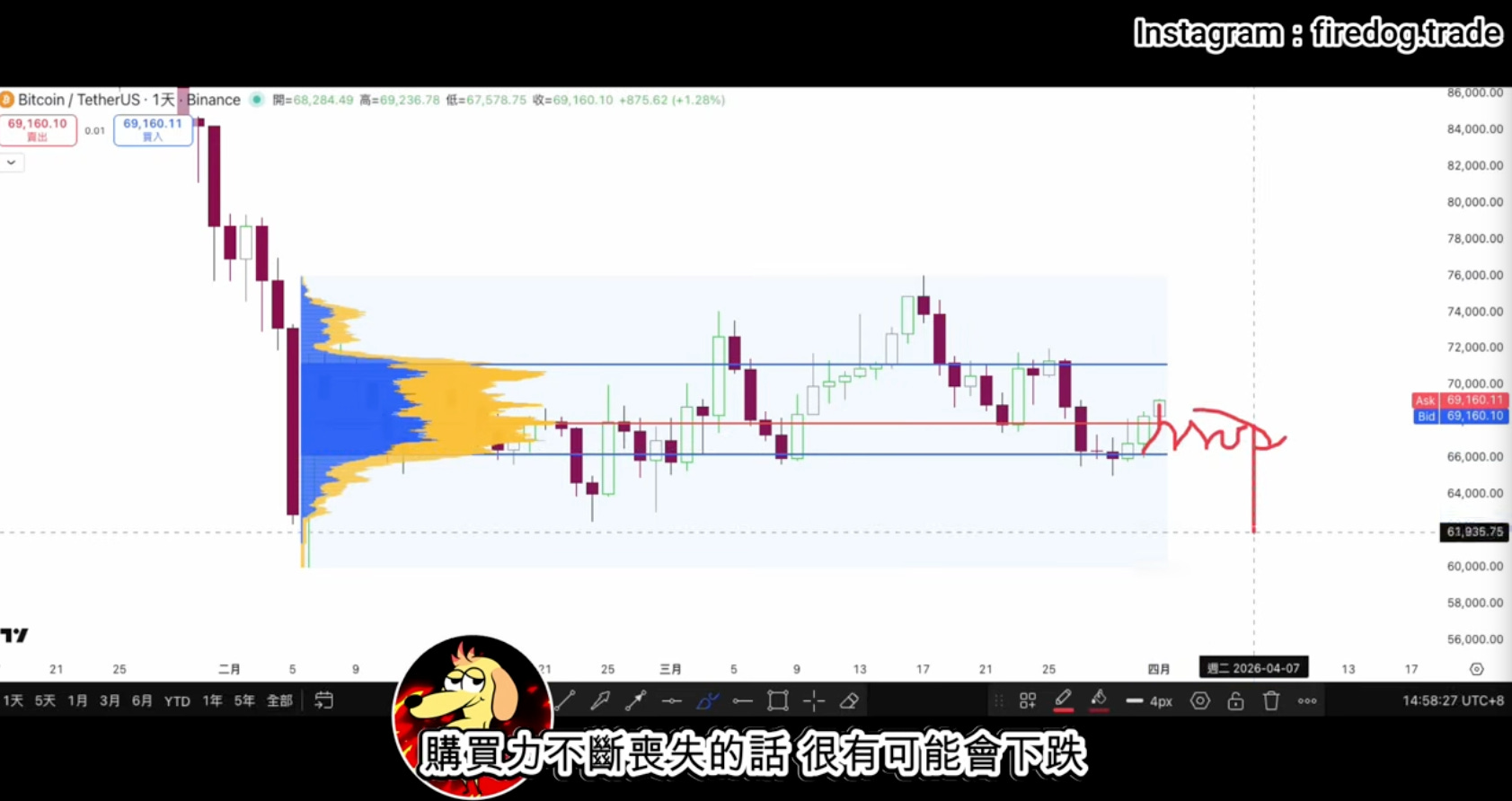

如果反彈失敗呢?

反過來看,如果 BTC 無法站穩當前的 POC(成交量集中區),日線收盤跌回 VAL 下方,那麼 URPD 顯示下方的籌碼真空帶會讓價格快速下墜——中間幾乎沒有什麼有力支撐,一直到大約 $54,000 附近才有明顯的需求區。

$54,000 這個數字並非憑空而來:它是 MVRV Extreme Bands 圖表上的關鍵位置,也是市場上被廣泛提及的一個極端支撐位。如果再疊加量子電腦敘事持續發酵、利差繼續擴大等利淡因素,跌破當前區間後的「敘事共振」效應可能會加速下行。

大週期沒那麼差,但短期要謹慎

把鏡頭拉遠,從大週期的角度來看,比特幣其實算不上很差。

MVRV 處於偏低水平,ETF 月度轉正,Strategy 等 DAT 持續提供需求支撐,巨鯨中有相當一部分在主動增持。底部可能已經非常接近。

但短期風險正在累積:量子電腦威脅被重新擺上檯面、Clarity Act 推進受阻、高收益債利差擴大、部分巨鯨活動銳減。這些因素不會在一天之內改變大趨勢,但它們會壓縮短期的反彈空間,也會增加震盪的幅度。

接下來你應該觀察什麼?

與其讓我告訴你「該買還是該賣」,不如把幾個觀察指標記下來,自己跟蹤:

三重 FVG 的 Price Action:BTC 反彈過程中,每一道 FVG 是被 reject 還是被收復?這是判斷反彈力度最直接的訊號。

ETF 淨流入/流出:三月份的月度轉正是曇花一現,還是趨勢的開始?連續觀察兩到三週。

高收益債利差:這是宏觀風險胃口的溫度計。如果繼續擴大,所有風險資產都會受壓,BTC 不會例外。

百萬美元級別鏈上交易量:巨鯨活動是否回升?如果持續萎縮,代表市場仍在猶豫。

ETH/BTC 比率:如果量子電腦敘事持續發酵,資金可能從 BTC 流向 ETH。這個比率是領先指標。

Strategy 的下一步動作:四月十五日除息日之後,是否再次發行 STRC?這直接影響市場的需求結構。

最好的操作,永遠是在關鍵位置出現明確訊號之後才動手。耐心,在這種市場裡,本身就是一種邊際優勢。

⚠️ 免責聲明:本文僅供教育及資訊參考用途,不構成任何形式的投資建議。加密貨幣屬高波動性資產,價格可能在短時間內大幅變動。請根據自身財務狀況獨立判斷,做好風險管理。

詳細分析可看YouTube:

如果你覺得這篇分析對你有幫助,歡迎訂閱我的 Substack,每週獲取鏈上數據拆解與市場深度分析。也歡迎把這篇文章轉發給你身邊那些還在用 2022 年框架看 2026 年市場的朋友——他們可能需要一張新地圖。