九月魔咒再現?別被季節性偏見蒙蔽,巨鯨動向揭示後市關鍵

短期持有者成本防線壓力巨大,巨鯨卻顯露信心——市場的真正拐點繫於聯準會的九月決議

引言:破除九月的季節性迷思

市場普遍瀰漫著一種觀點:九月是比特幣下跌的月份。這種看法並非空穴來風,回顧多年的歷史數據,九月份的平均表現確實是全年中最差的。加上整個八月下半月的顯著回調,投資者的悲觀情緒可以理解。在這樣的背景下,怎能對九月份的行情看好呢?

然而,當一種觀點成為市場共識時,我們往往需要更加警惕。市場走勢時常與主流預期相左,實際上,從9月1日開始,價格已現回升之勢,至9月2日仍暫時收出陽燭。

我認為,在此關鍵時刻,我們應將焦點從單純的季節性統計,轉移至更具影響力的鏈上數據,特別是「海豚級」新晉巨鯨的行為變化。這些新興的市場力量,一直是近期升勢的主導者。若僅憑藉八、九月的歷史表現來判斷後市升跌,未免過於武斷。

本期分析將深入探討:

這些新晉巨鯨在近期的市場波動中,究竟採取了何種行動?

在經歷了半個月的下跌後,他們面臨的心理壓力與持倉成本狀況如何?

當前市場,尤其是大量企業級買盤湧入的背景下,忽略這些主導力量的心理與炒作主題,將會導致片面的判斷。

本頻道結合圖表分析、鏈上數據及宏觀經濟數據,旨在研判比特幣的宏觀週期與趨勢。若您是首次觀看,歡迎訂閱並開啟通知,以免錯過不定期的深度分析。

市場心理剖析:短期持有者的最後防線

為何當前市場看跌情緒濃厚?除了季節性因素,更深層的原因在於短期持有者(Short-Term Holder, STH)巨大的心理壓力。

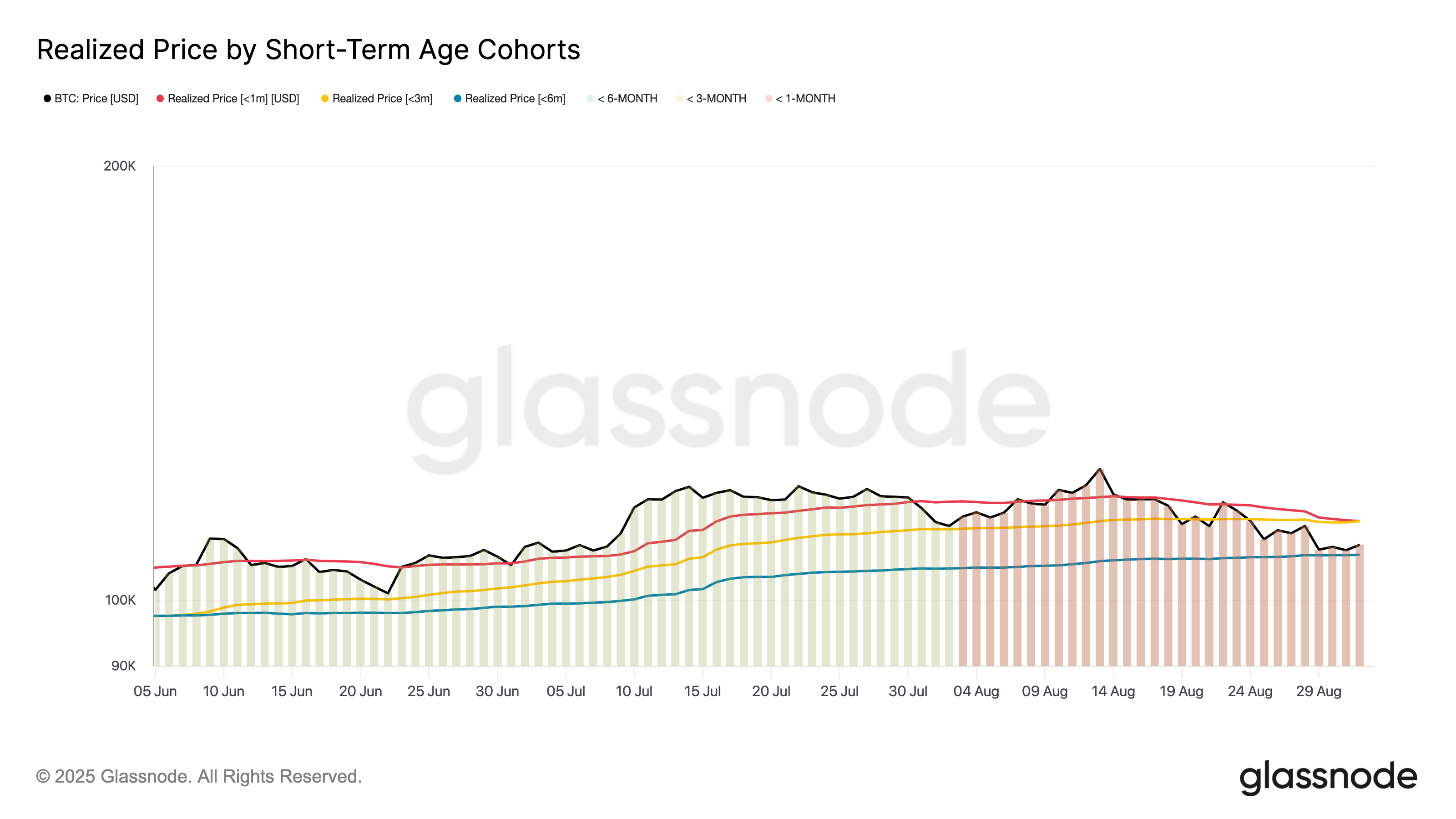

透過觀察「短期持有者已實現價格」(STH Realized Price),我們會發現,目前比特幣的市場價格已極度逼近這批投資者的平均持倉成本。此數據(下圖藍線)代表了過去155天內(約六個月)入場的持有者成本。對於更近(一至三個月內)入場的投資者而言,當前價格甚至已經跌破了他們的買入價。

這條成本線,堪稱短期持有者的「最後命脈」。

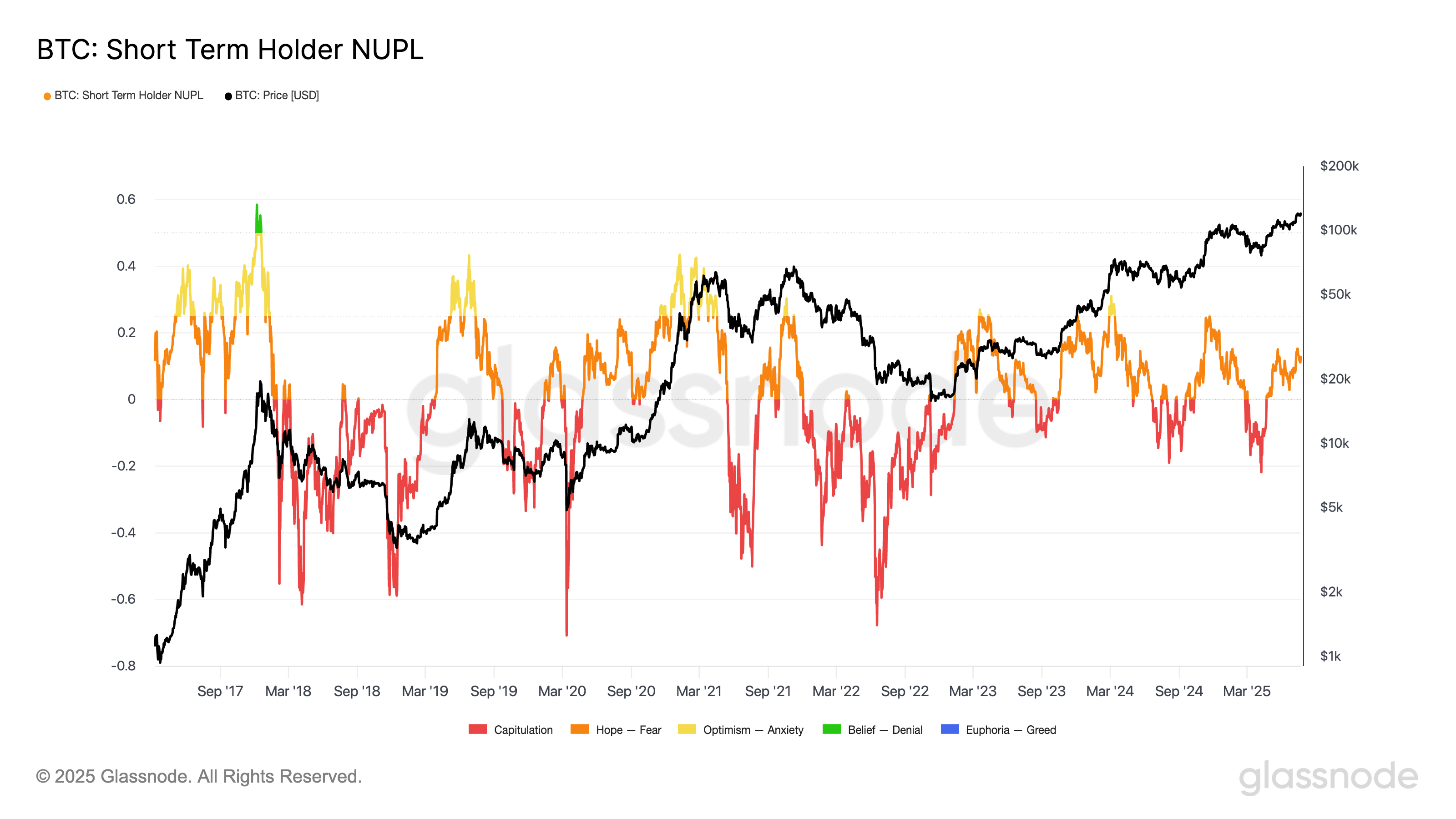

價格逼近成本線,意味著他們的未實現利潤正被快速侵蝕。從「短期持有者淨未實現利潤/虧損」(STH NUPL)數據中可以清晰看到,該指標已跌破「0」的平衡點,轉為紅色。這表明,隨著近期價格下跌,短期持有者群體已從整體浮盈狀態,轉為輕微的浮動虧損。

這種「浮盈收縮」直接轉化為巨大的心理壓力。試想,順勢買入後盈利的頭寸,在強烈的回撤(Drawdown)中利潤不斷縮水,甚至變為虧損,持有者的恐慌情緒自然會被放大。這也解釋了為何市場主流論調充滿謹慎與恐懼。事實上,正在閱讀文章的您,不妨反思自身情況:有多少持倉是在過去155天內建立或加倉的?

拋售行為分析:是獲利了結還是恐慌拋售?

在心理壓力下,短期持有者會如何行動?從「短期持有者花費產出利潤率」(STH-SOPR)指標來看,近期確實出現了拋售行為。該指標近期在1.02至1.04區間波動,雖然有所回落,但長時間保持在1以上。這意味著,當前賣出的短期持有者,總體上仍處於盈利狀態,他們的行為屬於「獲利了結」(Profit-taking),市場因此承受一定壓力,但情況尚未惡化至恐慌性拋售。

我們之所以如此重視短期持有者的行為,是因為他們是當前市場的重要組成部分。數據顯示,僅在過去30天內,市場就新增了59,000枚比特幣的企業級買盤,而這些新進者,按定義正屬於短期持有者。因此,分析這些公司的潛在拋售風險至關重要。

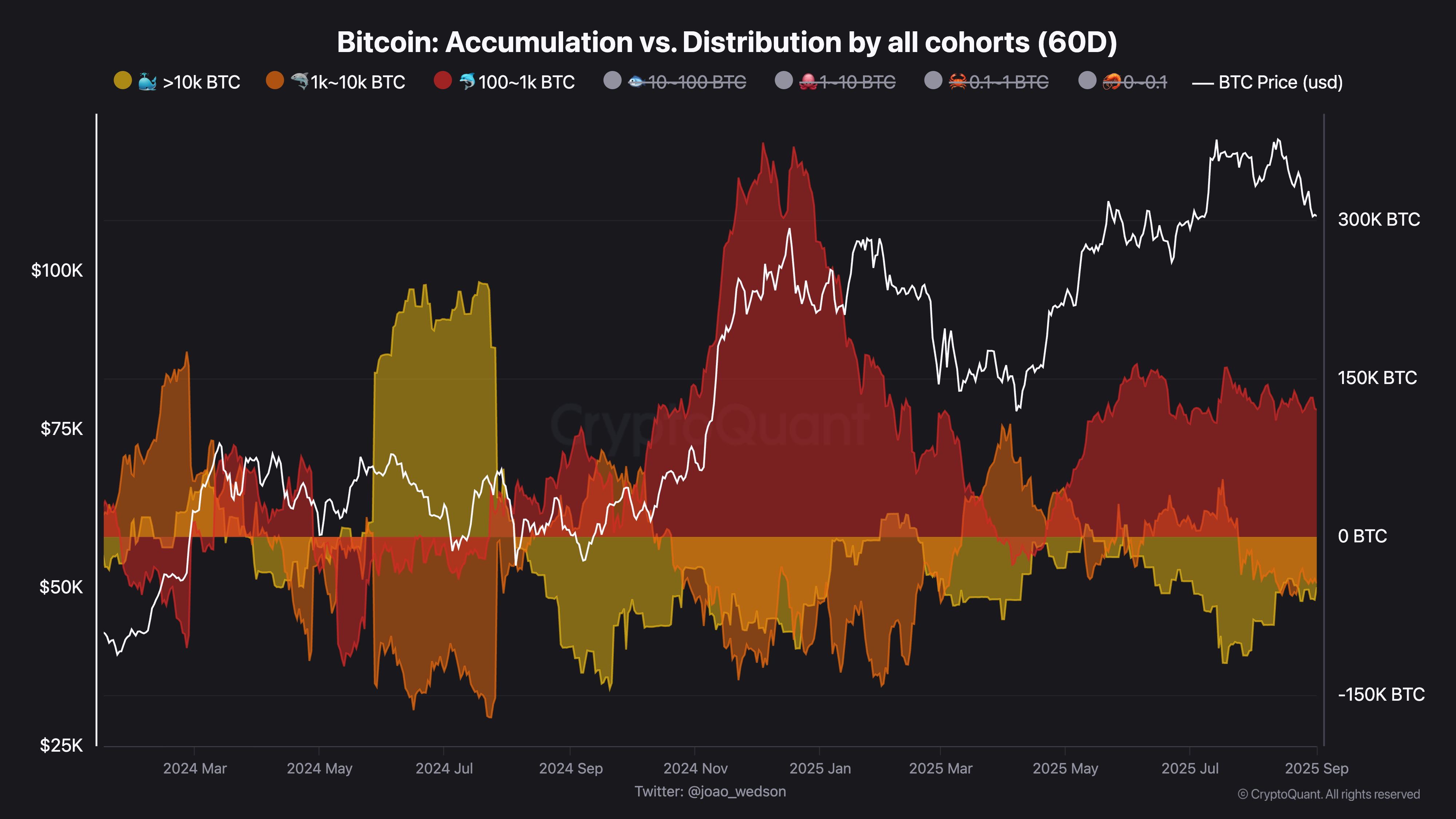

核心驅動力:新晉巨鯨的動向與成本分析

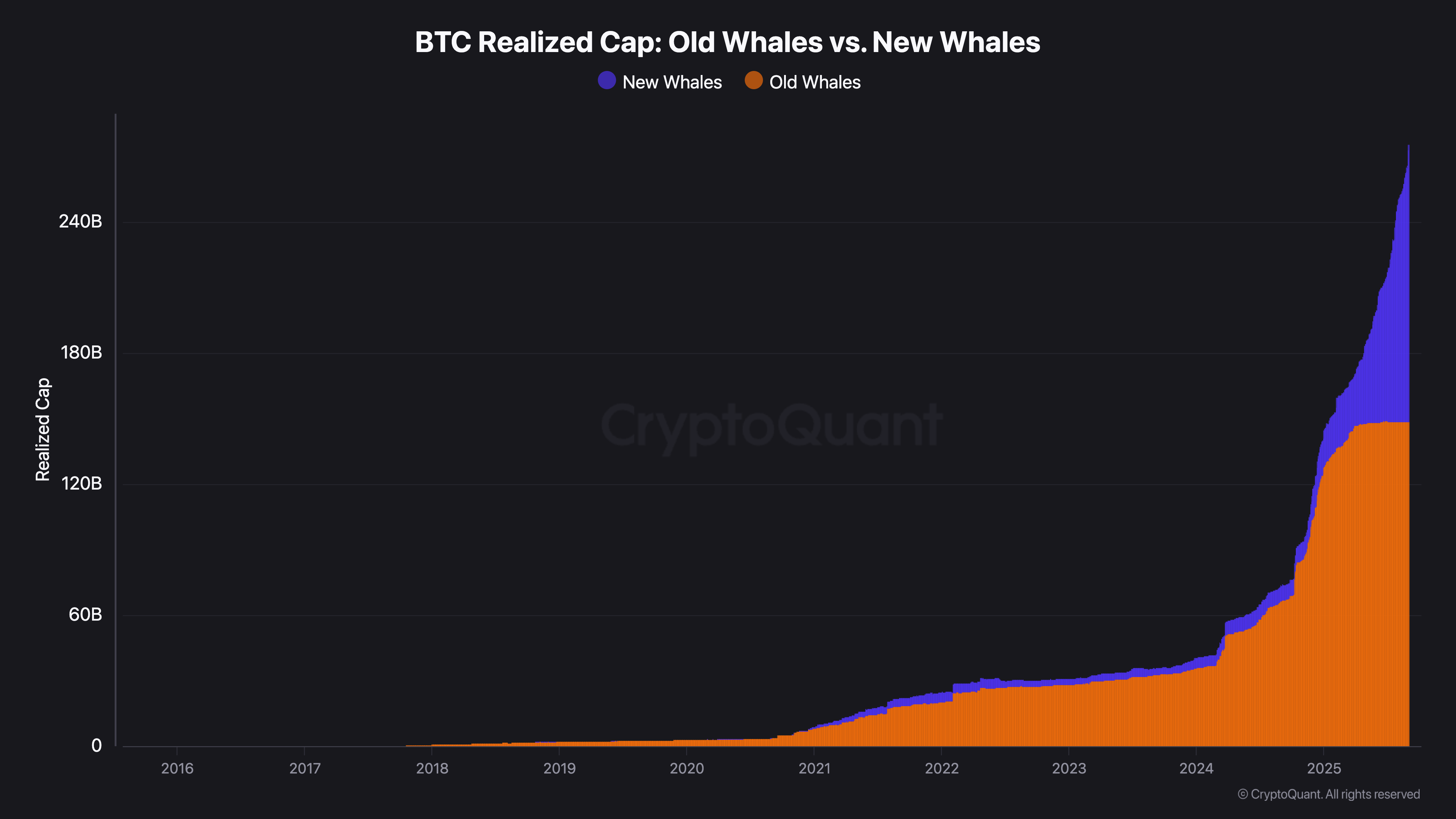

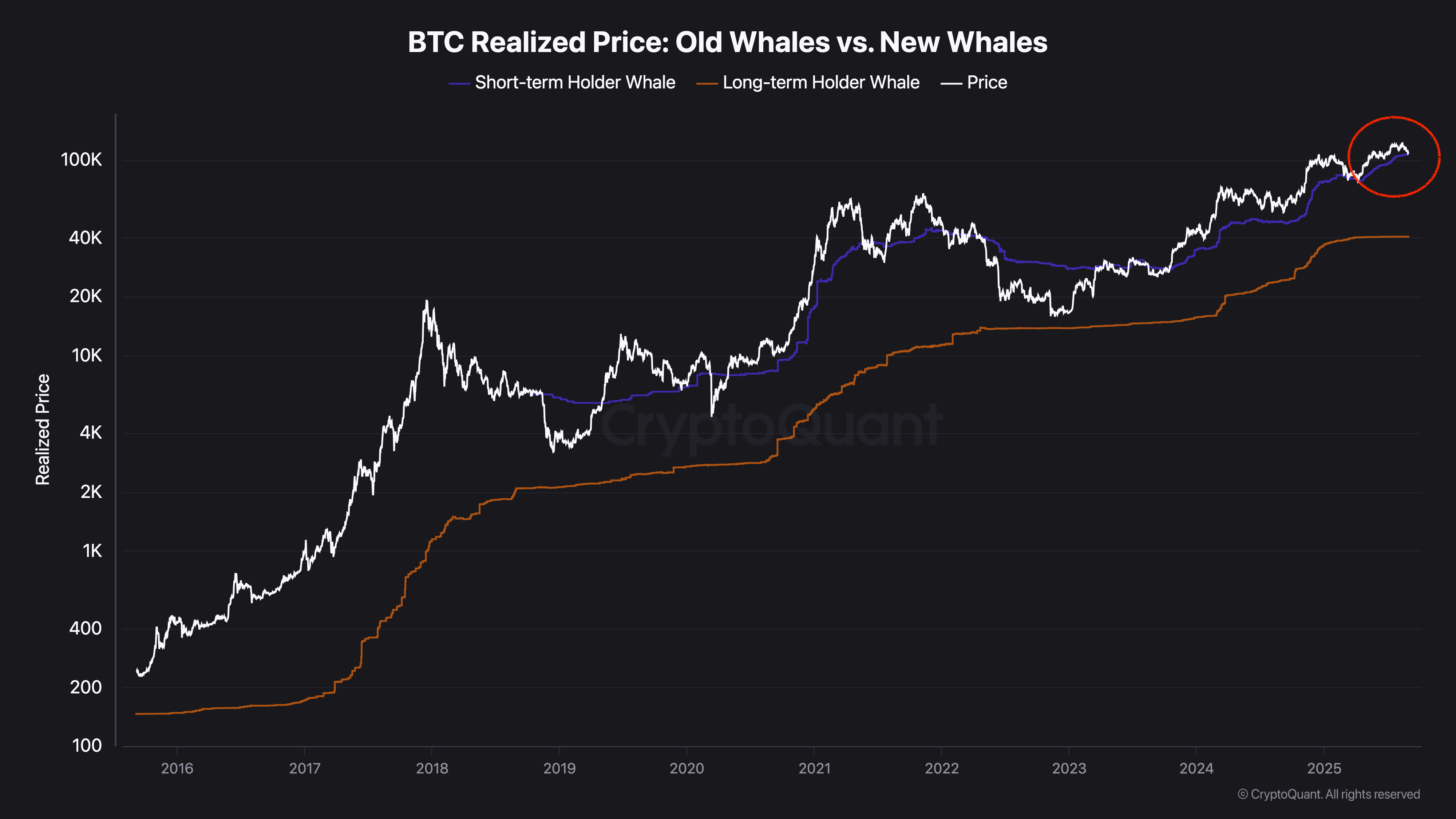

進一步分析巨鯨群體,我們會發現一個關鍵趨勢:舊有巨鯨(Old Whales)早已停止增持,而推動整個2024年升勢的主力,恰恰是這些「新晉巨鯨」(New Whales)。他們很可能就是前文提及的企業級購買力的代表。

目前,市場價格同樣已非常貼近這些新晉巨鯨的平均買入成本。在整個上升浪潮中,價格從未有效跌破過他們的成本線,這意味著他們一直在順勢買入,並在價格回踩其成本區間時提供購買力。

由於價格已極度貼近其成本,近期已有少量新晉巨鯨開始拋售部分持倉以鎖定利潤。這一行為與前述的短期持有者獲利了結的數據相吻合。

總結來說:八月下旬的下跌,已將市場價格推至「短期持有者」與「新晉巨鯨」這兩大關鍵群體的成本線附近。

此處的風險在於,若價格進一步過度跌穿此成本區間,可能觸發「死亡螺旋」(Death Spiral)。我們有理由相信,這些新晉的企業買家,其持幣的堅定性終究不及長期持有者(Long-Term Holders)。同時,短期持有者本就更易受情緒影響。一旦成本線失守,雙重拋壓可能導致市場出現重大賣盤。

巨鯨籌碼結構:下跌中的穩定增持

儘管存在風險,但這些新晉巨鯨在下跌期間的實際操作,卻揭示了另一番景象。

透過觀察不同族群的持倉累積(Accumulation)數據,我們重點關注紅色線代表的鯨魚族群(持有量約1,000 BTC以下)。在整個八月的下跌過程中,他們非但沒有拋售,反而在持續穩步買入。與此同時,其他兩個巨鯨族群雖有少量減持,但其減持的絕對數量,遠不及此紅色族群增持的絕對數量。

更重要的是,將本次回調與上次局部頂部相比,這批巨鯨的賣出行為顯著減少。這反映出,他們對比特幣的信心可能正在增強。在上次下跌中,他們快速加大了買入力度;而在這次同樣不小的跌幅中,他們的買入速度則更顯穩定。

從這個角度看,比特幣的籌碼結構並不算差,反而呈現出一種相對健康的狀態。

宏觀環境解讀:降息預期下的資產共舞

為何在相似的回調中,巨鯨的信心會更強?這或許與近期的宏觀經濟環境密切相關,尤其是市場對「降息主題」的預期。

近期市場出現了一個有趣的現象:

黃金(傳統避險資產)突破上升。

羅素2000指數(代表小盤股的風險資產)同樣上漲。

風險資產與避險資產同步上漲,同時美元指數(DXY)持續走弱。這背後傳遞出一個強烈信號:市場預期未來資金的價值將會降低(即聯準會將降息及推行寬鬆政策),因此紛紛將現金轉換為各類資產。

黃金上漲:市場押注實質利率將下降。

小盤股上漲:市場預期流動性將改善。

美元指數下跌:美元吸引力下降,反映市場對聯準會九月後持續寬鬆政策的預期。

高風險與低風險資產同時受到追捧,反映了市場的一種微妙心態:一方面,資金因預期降息而追逐風險;另一方面,由於對政策寬鬆程度和通膨前景仍存不確定性,資金也配置黃金進行對沖。

沙盤推演與後市展望

總結而言,九月初的市場格局,是建立在對聯準會降息的強烈預期之上。如果整個九月份,聯準會能釋放更明確、更強力的寬鬆信號,確認下半年將維持鴿派政策,那麼市場極有可能再度炒作「降息主題」,引發風險資產的普遍上漲。

在這種情境下,鑑於比特幣市佔率(BTC Dominance)整體呈下降趨勢,以山寨幣(Altcoins)為代表的、風險更高的資產,其表現可能將超越比特幣,重新引領市場。

關鍵節點是9月17日的聯準會(FOMC)議息會議。 會後的政策聲明與鮑威爾的講話,將為後續的貨幣政策走向提供決定性指引。我預計,在這一關鍵日期前後,市場可能出現一次爆發性的行情。

當然,我們必須為另一種可能性做準備。 如果市場未能守住我們反覆提及的關鍵持倉成本線,那麼調整可能需要更長的時間。參考歷史數據,當STH NUPL轉為紅色後,市場往往需要在底部經歷一段時間的盤整和磨合,才能築底反彈。

以上是當前的思路推演。市場瞬息萬變,具體的實時分析與觀點更新,我將在Facebook和IG等平台發佈,建議保持關注,以獲取最貼近市場的判斷。

我是火狗 firedog,我們下期再見。